Immobilien als wichtiger Portfolio-Stabilisator

Immobilieninvestoren sahen sich in den letzten beiden Jahren mit starken Einflüssen wie der Inflationsentwicklung und der Zinswende konfrontiert. Sind Immobilien dennoch eine stabile Anlageklasse?

Die Inflation lag im Februar 2024 mit 1,2 Prozent wieder im Zielkorridor der SNB und so tief wie zuletzt im Oktober 2021. Ein starker Schweizer Franken und sinkende Konsumgüterpreise reduzieren die Inflation. Obwohl nun nach SNB-Kriterien Preisstabilität herrscht, muss die geldpolitische Lage weiter beobachtet werden.

Anlagestiftungen trotzen dem schwierigen Marktumfeld

Die seit 2022 steigende Inflation führte zur ersten Leitzinsanhebung in der Schweiz seit 2007. Die Zinssensitivität Schweizer Immobilienfonds und hohe Bewertungen führten 2022 zu einer starken Korrektur. Die Gesamtperformance kotierter Immobilienfonds fiel 2022 gemessen am SXI Real Estate Funds Broad Total Return um 15 Prozent. 2023 tendierte der indirekte Immobilienmarkt seitwärts. Nun scheinen die turbulenten Zeiten aber beendet.

Entwicklung des Schweizer Immobilienmarktes – indexiert seit 31. Dezember 2007

Die Immobilienquoten in den Portfolios stiegen wegen starker Korrekturen bei Aktien und Obligationen teils über die strategischen oder regulatorischen Obergrenzen. Einige Anleger mussten ihr Engagement in liquiden Immobilientiteln reduzieren, was den Einbruch 2022 verstärkte. Anlegerstimmung und Marktturbulenzen reduzierten den Kapitalfluss in den Anlagegefässen deutlich.

Anders als kotierte Immobilienfonds zeigten sich nicht kotierte Immobilien gemessen am Immo-Index der KGAST robuster. Immobilien-Anlagestiftungen reagierten nicht so unmittelbar auf die Zinswende wie kotierte Immobilienanlagen.

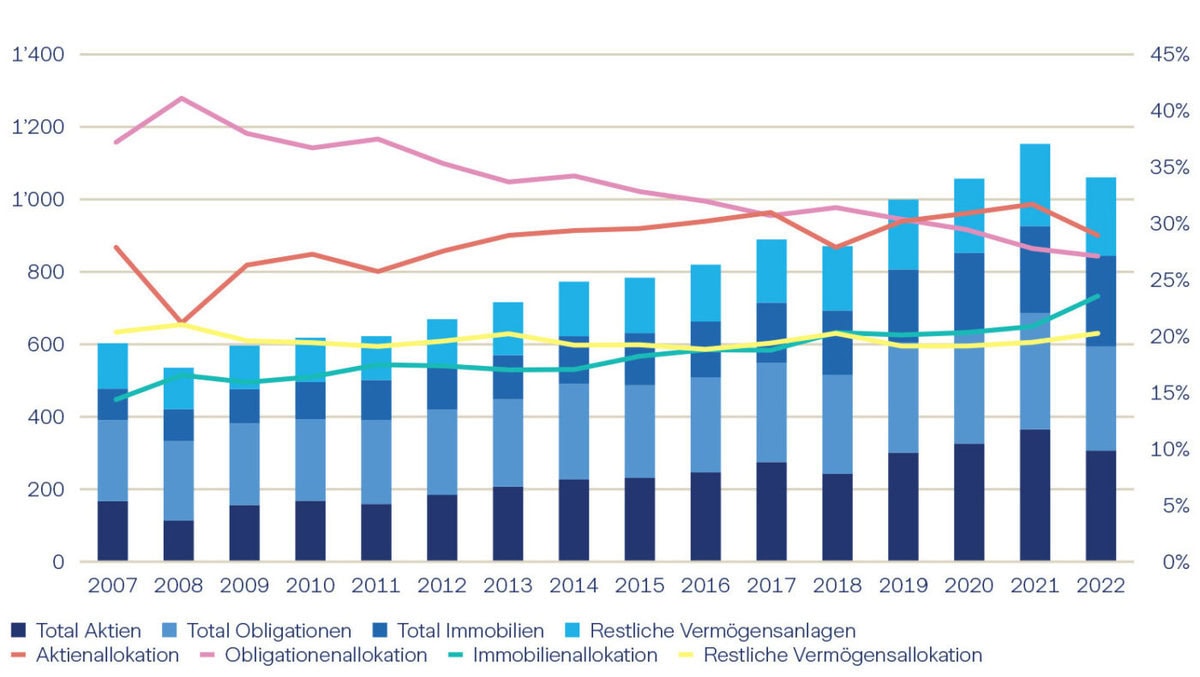

Anstieg der Immobilien-Allokation

In den Portfolios Schweizer Vorsorgeeinrichtungen hat sich der Immobilienanteil am Gesamtvermögen der Pensionskassen laut dem Bundesamt für Statistik von 2007 bis 2022 von rund 15 auf fast 24 Prozent stetig erhöht.

Vermögensanlagen von Schweizer Pensionskassen in Mrd. CHF

Während in dieser Zeit auch der Aktienanteil leicht von rund 28 auf knapp 29 Prozent stieg, sank der Anteil der Obligationen, auch wegen der Negativzinsen, stark von über 37 auf 27 Prozent.

Immobilien tragen somit wesentlich zur Vermögenssicherung und zur Performance von Vorsorgeeinrichtungen bei.

Gegensätzliche Faktoren liegen vor

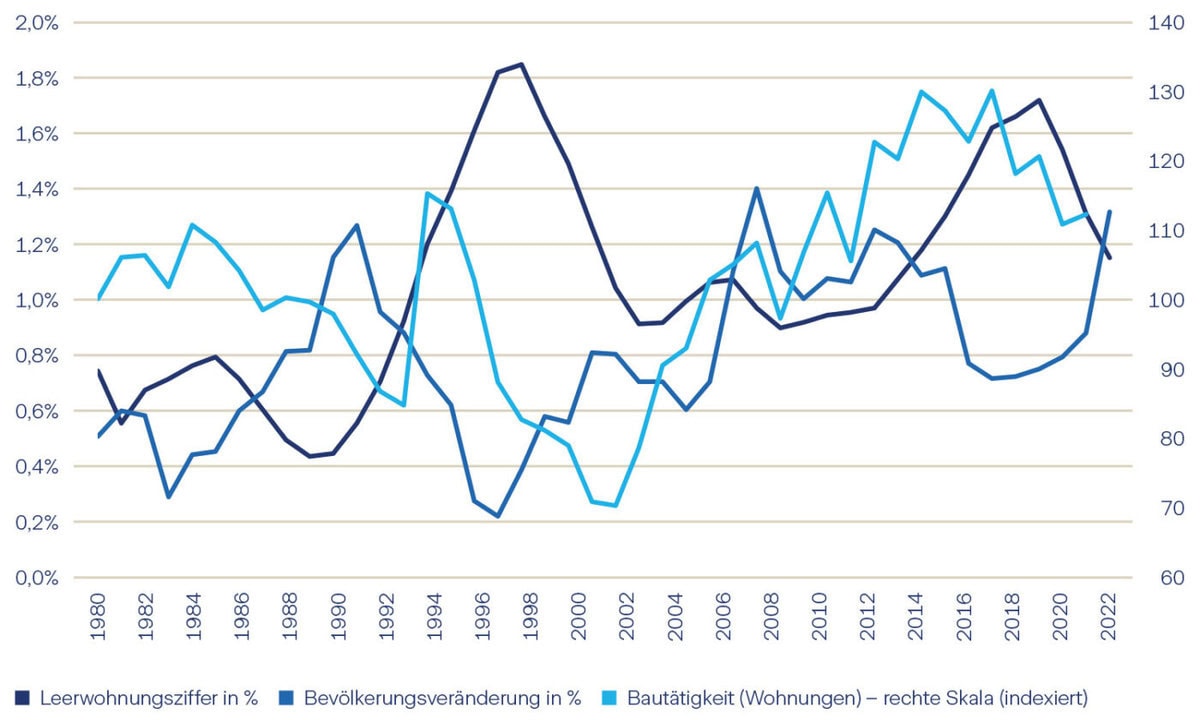

Aktuell wird der Wert Schweizer Immobilien von konträren Faktoren bestimmt. Obwohl gerade in zentralen städtischen Lagen die Zuwanderung aus dem Ausland die Mietnachfrage stützt, gibt es keinen Angebotszuwachs. Die Bautätigkeit nimmt sogar ab.

Leerwohnungsziffer, Wohnbevölkerungsveränderung und neu erstellte Wohnungen in der Schweiz

Die verminderte Bautätigkeit, die sich in rückläufigen Baubewilligungen zeigt, führt zu potenziell steigenden Mieten und höheren Erträgen bei den Eigentümern. Während 2023 die Immobilienpreise wegen hoher Zinsen und Finanzierungskosten unter Druck gerieten, zeichnet sich 2024 eine Entspannung ab. Die Renditen 10-jähriger Bundesobligationen sanken von 1,1 Prozent Mitte März 2023 auf 0,7 Prozent Mitte März 2024. Auch wenn die Märkte von einem Rückgang der Inflation und der Leitzinsen ausgehen, könnte die Wahrscheinlichkeit und Geschwindigkeit einer geldpolitischen Lockerung überbewertet werden, so dass im Moment 2024 nur zwei Zinssenkungen erwartet werden, auch wenn das Risiko sich in Richtung eines stärker vorgezogenen Zinssenkungszyklus durch die SNB verlagert hat.